新闻动态你的位置:世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载 > 新闻动态 > 世博体育app下载蜜雪冰城的门店得以如活水般开采-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

世博体育app下载蜜雪冰城的门店得以如活水般开采-世博官方体育app下载(官方)网站/网页版登录入口/手机版最新下载

2024-05-25 09:20 点击次数:170

如若你还没认清的实力世博体育app下载,那么请看VCR。

在业内竞争者还为价钱战手足无措,为紧迫万店纷纷递交IPO存储弹药时,蜜雪冰城也曾开启IP经济,风雅紧迫影视行业。

和IP经济悲不自胜的是,往时的蜜雪靠的即是一支时长24秒、3句歌词、和《老鼠爱大米》极为相似的主题曲,顺利洗脑全网。而当东谈主们觉得这又是哪个靠着土味MV出圈的无名小卒时,翻看财报,却是连喜茶、古茗、甜啦啦,致使瑞幸皆笑不出来的程度。

放浪2023年三季度,蜜雪冰城完了营收154亿元,大涨46%,净赚25亿,寰宇加盟门店迫害30000家,是国内范围最大的现制饮品企业。

更艰难的是,在花消者拿着放大镜凝视配料表确当下,资格食物安全事件的蜜雪冰城依旧成绩一边倒的好评:“不是蜜雪过时了,是我来迟了”、“蜜雪此次真波及到我的底线了,我决定再次裁汰底线”、“它皆不嫌我穷,我奈何会嫌它脏”。

这种顽抗学问的不雅点,窍门在于蜜雪冰城果真太低廉,低廉到让这位在1997年景就的老年老依旧能在新型茶饮崛起的年代出圈。

一、有质感的廉价

安迪·沃霍尔曾说:“互联网期间下传媒不错匡助每个东谈主皆能成名15分钟”。

火遍大江南北的“你爱我,我爱你,蜜雪冰城甘好意思蜜”主题曲目下在抖音接洽话题播放量也曾跨越300亿次。但这首发布于2021年的作品,早就跨越了“15分钟定律”,在那之后仍能成绩百亿次播放量,靠的是蜜雪的廉价留下了东谈主心。

蜜雪冰城成就于1997年,彼时的中国经济正处于城镇化加速时期,IP经济意见皆莫得的年代,雪王还仅仅个呆坐门前的水泥墩子。

农村出身的蜜雪冰城首创东谈目标红超,很明晰我方的优势在哪,东跑西奔的生意经让他知谈城中村也赋存大商机。这些下千里的二、三线商场领有寰宇7成以上东谈主口,就算一东谈主花一块那亦然10亿的范围。

在城中村中,张红超又把门店聚积开在学校周遭。那些花消才调有限,但又心爱冻饮的学生对冬天有黑糖珍奶暖胃、夏天有手打柠檬解表、秋季有百香果补维C,春日有草莓摇摇作伴,平均单价仅需要6元的蜜雪的情谊,估量比麦门信徒对M记的还要深厚。

2007年,蜜雪冰城启动引入加盟时势。这种时势至少有两个平正:一是匡助企业快速彭胀,拿下优质点位,攻城略地。对目下现制茶饮行业有所了解的投资者皆不会过分鄙夷“点位”对企业的要紧性。二是平方运营全权交给加盟商,大大削弱公司职守。

本即是苦出身的首创东谈主很显然个体户的费神在哪,是以唯独参与加盟就不错赢得“免费贷款”和“寰宇免物流费配送”的福利。这一政策基本舍弃了加盟商的费神,蜜雪冰城的门店得以如活水般开采。

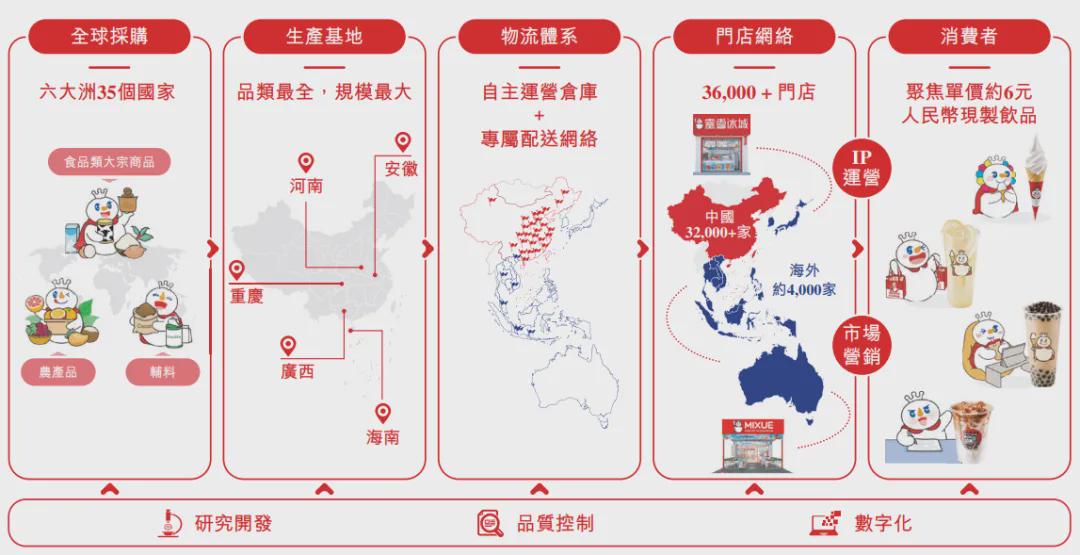

在2007年还仅仅36家门店的蜜雪冰城,目下也曾发展成为领有遮蔽海表里跨越36000家门店,中国第一、巨匠第二的现饮国企。

更为难能宝贵的是,成就26年,范围已是NO.1的蜜雪,仍然信守廉价的企业奇迹。

簇新冰淇凌从2005年出身的1元只加价到目下的2元,年化收益率是价值投资者皆要哭晕在茅厕的程度;店内复购第一的冰鲜柠檬水660ml唯独4块,其性价比是禁锢广东清补凉皆要失传的程度。

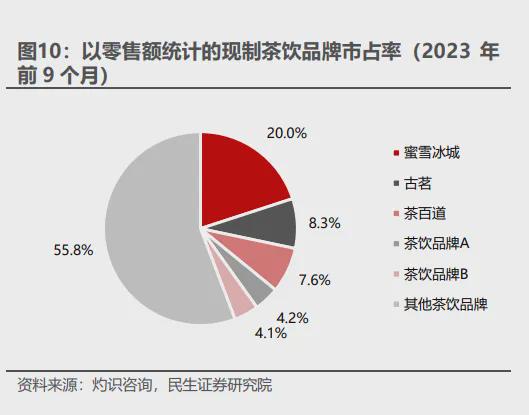

按销量计,这两款商品分手累计售出约4.4亿支、9.1亿杯,是中国现制饮品行业销量最高的2个单品。2023年,蜜雪冰城行为独逐一款平价品牌顺利踏进“寰宇十大奶茶品牌榜”的第三位,仅次于喜茶与奈雪的茶。

但问题是,以地板价著称二十多年的蜜雪冰城,奈何短暂在这两年火了?

其实这两年蜜雪冰城和拼多多出圈的逻辑是相似。助力这些稳健“花消左迁”企业进入风口的,是当代社会布景下既穷又富、追求质感的年青一代。这些花消者是“特种兵”旅游的发起东谈主,是拼多多、好特卖网站的死忠粉。他们的花消不雅念并不板滞于用更高的价钱购买更好的体验,相背,他们可能才是迫使行业价钱竞争愈发强烈的“卷王”。

在年青一代对品牌集体祛魅的商场环境下,不论是轻职守乳茶照旧鲜制果茶,现制茶饮的特色皆是莫得功能相反空间的高度尺度化居品,是以价钱才是中枢竞争力。

也正因感知到花消趋势的变化,“廉价”也曾成为行业竞争的铁律。2022年1月,喜茶纯茶类降价3—5元,5款生果茶降价2—3元;奈雪的茶新系列低至9元;现磨咖啡的库迪和瑞幸则合手续在9.9价钱中拼杀。

但拼多多为此次出圈冬眠了8年,蜜雪冰城的廉价坚合手二十几年,站在期间风口并圮绝易,这背后要有富足亮眼的钞票欠债表因循。

二、一张排场的钞票欠债表

关于实在不直营的蜜雪来说,来自加盟和接洽服务的收入其实也一丁点儿,每年创造的收入仅为总营收的2%,最要紧的收入开首是向加盟商销售一切平方所需的开采和原材料。

这意味着,企业把复杂且高资本的平方运营交给最接近商场的东谈主惩处,我方得到的长期是可靠且量化的需求数据,怎样分拨分娩物质和配送运力,也就变成了绵薄的ROI。

翻译成东谈主话即是,企业只酌量一个工场需要采购若干颗柠檬;在特定时候内将柠檬配送至指定仓库需要若干辆货车,而雷同“主顾条款柠檬改花刀”等调皮运营问题,企业概不参与。

不外,加盟时势并莫得削弱公司的钞票职守。放浪客岁三季度,蜜雪冰城钞票总和为141亿元,固定钞票占比跨越30%。发财河南、统带华夏、南下交趾,东进高丽的蜜雪冰城如今决然成为巨匠性的现制饮品龙头,就算不直营但出于对供应链的把控,中央工场和物流体系的建立亦然绕不开的一步。

但放浪各企业最新数据,蜜雪冰城有息欠债为2.9亿,货币现款9.9亿,钞票欠债率仅为30.1%,远低于古茗95.3%和茶百谈68.7%钞票欠债率。

经由的简化和范围化分娩让不具备品牌溢价的蜜雪冰城也成绩了15.9%的净利率,和茶百谈22.9%以及古茗18%的水平比较诚然依旧失神,但靠着年均约70亿杯的销量,公司撑起了高达16亿的净利润,是茶百谈的1.6倍,古茗的4.3倍。

范围和盈利皆占据优势的蜜雪冰城,也曾变成了行业竞争中“退出壁垒高”的关节范围优势。这种优势更侧重现存竞争者对商场的戒指和对较小范围竞争者变成的压力,强调了因为前期参加大皆资源,也曾和供应链建立密切的干系,为其买卖时势变成了良性轮回,是以才能督察十年如一日的廉价时势。

但不成否定的是,越具备范围优势的企业,在商场增速放缓时靠近的风险就越大。

三、增速的回落风险

2020-2022年,古茗平均每年新开1826家门店、每天新开5家门店。2019年,茶百谈门店迫害500家,2021年迫害5000家,CAGR达到115.44%。2022年,告示通达加盟的喜茶仅用一年的时候就新增2300多家门店,同比增长280%。

不错看出,业内略微有点势力的企业皆在异曲同工加速彭胀,大放水期间进一步加速商场走向饱和的进度,一朝商场萎缩,首当其冲受到冲击的便会是蜜雪冰城这么大范围的公司。

关于增速回落风险,蜜雪冰城其实也早有预见,是以才会在2017年便推出庆幸咖,并培养其成国内第四大现磨咖啡品牌。但面对瑞幸和库迪等苍劲敌手,庆幸咖的增长脚步也在合手续延缓。据极海监测的数据,2023年庆幸咖5~7月的新增门店数分手为133家、101家、75家。

高速增持久一过就会加剧商场对企业估值的质疑。国内现制茶饮第一股的奈雪の茶,上市首日破发、连跌三年的股价,就足以施展商场启动怀疑茶饮公司的远景。

截止2022年,国内有约16万家非连锁现制茶饮门店,这其中,价钱带与蜜雪冰城相似的个体店约10万家,按每年每家平均扩店速率来算,现存单一品牌仍有约 4 万家存量替代的增漫空间。也即是说,蜜雪冰城国内门店范围天花板不错达到约7万家。

但这技术的增长速率是奈何样的?具体哪一年会波及天花板?才是商场复兴不出来却又最矜恤的问题。在此技术,现款充足的蜜雪冰城可能需要作念出加大回购、提升分成等港东谈主最爱的欢喜,来加速在港的上市进度和因循上市后的港股估值。

四、结语

2018年,蜜雪冰城调和首创东谈目标红甫找到华杉,暗意“我方念念要一个超等标志”,至此,蜜雪冰城全新IP雪王出身。2023年,为雪王量身定制的首款国创动画《雪王驾到》风雅上映,如若真把IP经济作念起来了,这下谁还分得清蜜雪冰城和任天国。

门店范围也曾一骑绝尘的蜜雪,似乎总有挖掘不完的商机,尽管国内的市时势临增速危境,但企业在2018年就开启国外征途,目下分手在越南、韩国、澳大利亚等11个国度开了足足4000家门店,CAGR快要300%。

以日本为例,这个比世界上任何国度花消左迁皆要严重、IP文化皆要深厚的商场,很有可能成为蜜雪冰城国外发展的引擎之一。